作者:许晓强

(浙江丰国律师事务所实习律师)

在经济发展的过程中,地方政府为了能够吸引到更多的优质企业,往往会给予丰厚的政策优惠。最常见的一种政策优惠方式就是减免税收——通过“先征后返”的方式实现减免税收。

通常该优惠政策的操作方式如下:

企业与当地财政部门签订相关协议。企业按照协议要求,将每月末交了报表缴了企业所得税后,将缴税的完税证明,到当地政府财政部门进行申报认证,在财政部门确认后,财政部门会将已缴纳的企业所得税按你们之间的协议要求进行返还。

但是地方政府是否有权力承诺企业减免税收呢?换句话说,地方政府对企业的承诺是否有效呢?

那我们先来看个安徽省合肥市中级人民法院审理的相关案例。

案号:(2017)皖01行初275号

原告:安徽省庐江县天友房地产开发有限公司

被告:庐江县人民政府

判决结果:驳回原告诉讼请求

判决理由:认为安徽省庐江县天友房地产开发有限公司与庐江县人民政府签订的先征后返协议是作为减免税收的一种形式。该优惠方式违反了法律、行政法规的规定,对于上述税收先征后返的政策或约定应不予支持。故驳回原告诉讼请求。

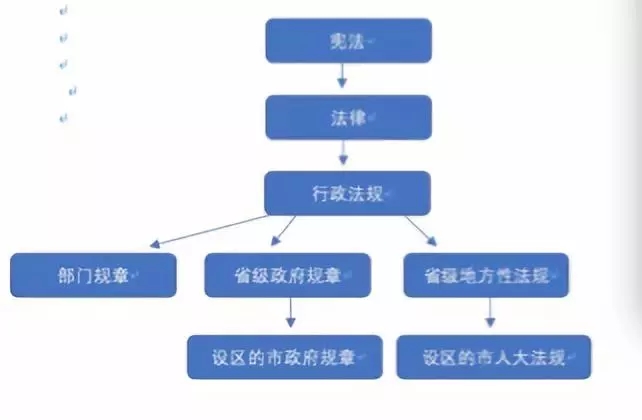

首先,有一个叫做“上位法和下位法”的概念。“上位法”、“下位法”是《立法法》确立的区分法律效力等级以及法律位阶的两个基本范畴。“所谓法律位阶是指在统一的法律体系内,确定不同类别规范性法律文件之间效力等级与适用顺序的制度。”法律位阶范畴揭示了法律规范在整个法律体系中的纵向地位,是确立法律效力等级制度的根本依据,处于高一层次的法律规范是上位法,反之为下位法。不同位阶的法律规范之间构成了等级体系,高位阶的法律规范的效力高,低位阶的法律规范的效力低。

在这里小编先整理下法律、法规、规章等各类规定之间的效力位阶关系。该图仅涵盖正式立法,不包括非正式立法(即其他规范性文件)。

在我们国家,据说位置越在上端的效力越大哦。

根据《立法法》第八条第六款的规定,税种的设立、税率的确定和税收征收管理等税收基本制度只能由法律规定。而在我们国家,制定法律的权力由全国人大及其常委会行使。也就是说,税收只能由全国人大及其常委会规定。

但是中国的经济发展史比较快滴,所以看黑板、划重点了,《立法法》第九条规定:“本法第八条规定的事项尚未制定法律的,全国人民代表大会及其常务委员会有权作出决定,授权国务院可以根据实际需要,对其中的部分事项先制定行政法规,但是有关犯罪和刑罚、对公民政治权利的剥夺和限制人身自由的强制措施和处罚、司法制度等事项除外。”

换句话讲:国务院有权对税收事项先行制定行政法规,但是也仅仅授权给了国务院。

全国人大的授权到此为止了,现在小伙伴们也可以得出一个结论:地方政府是无权在法律、行政法规之外承诺减免税收的。

由于地方政府为了吸引各种优质企业,招商引资、先征后返的情况普遍存在。所以,针对这类情况,国务院早在2000年1月16日就发布了国发〔2000〕2号《关于纠正地方自行制定税收先征后返政策的通知》(以下简称《2号通知》)。《2号通知》第一条规定:各地区自行制定的税收先征后返政策,从2000年1月起一律停止执行。第二条规定,地方人民政府不得擅自在税收法律、法规明确授予的管理权限之外,更改、调整、变通国家税收政策。先征后返政策作为减免税收的一种形式,审批权限属于国务院,各级地方人民政府一律不得自行制定税收先征后返政策。对于需要国家财政扶持的领域,原则上应通过财政支出渠道安排资金。如确需通过税收先征后返政策予以扶持的,应由省(自治区、直辖市)人民政府向国务院财政部门提出申请,报国务院批准后才能实施。

根据以上规定,税收减免、返还等优惠政策必须由法律、行政法规作出明确规定,或者由省(自治区、直辖市)人民政府向国务院财政部门提出申请并得到国务院批准后才能实施。

此外,国发[2015]25号通知第三条明确,各地与企业已经签订合同中的优惠政策,继续有效;对已兑现的部分,不溯及既往。

但是,上述的“优惠政策”能否包括税收减免呢?

该通知属于国务院的其他规范性文件(指国务院的非正式立法),不属于正式立法的行政法规。根据法理,即使假设上述“优惠政策”包括税收减免政策,但是由于其效力低,违反法律、行政法规的规定,无效。

所以,地方政府有权限给予一定的优惠政策(应通过财政支出渠道安排资金),但是绝对不会是税收方面的优惠减免哦。

政府有权给优惠,通过财爸给资金;

先征后返要小心,违反法律不好办;

要想减税和免税,省府报请国务院。

请扫描关注丰国官微

请扫描关注丰国官微