《检查清单(108条)》学习笔记1

作者:王立

(经济法学博士,杭师大钱江学院教师)

2018年8月17日,媒体称全国P2P网络借贷风险专项整治工作领导小组办公室已向各省市网贷整治办下发开展网贷机构合规检查工作的通知。随此通知下发的还有《网络借贷信息中介机构合规检查问题清单》。网上流传的清单(下称《检查清单》)共108条。与上海P2P网贷合规指引表(下称《上海检查清单》)的168条相比,先说几点整体上的看法:

一、明确自融的对象:禁止平台自融,允许核心关联方融资

1、《检查清单》条文数较少,《上海检查清单》条文数较多;但总体上关键内容没有大的变化,只是有些重复或模糊的条文表述进行了合并;

2、《检查清单》回归“1+3”体系(即全国的“一个办法三个指引”),不做额外的附加要求;因此《检查清单》相对于《上海检查清单》而言,总体上的监管要求较为宽松,在合法性上也更少争议;

3、但由于《检查清单》的表述相对抽象,因此在操作性上也存有更多的模糊解释空间;

4、《上海检查清单》与全国《检查清单》不一致的,应以全国《检查清单》为准。

择要分析几个具体问题:

2016年8月24日银监会等发布的《网络借贷信息中介机构业务活动管理暂行办法》(以下简称《暂行办法》)第十第(一)项禁止网贷平台“为自身或变相为自身融资”。与正式稿出台前的征求意见稿作比较,征求意见稿的表述是“不得从事或者接受委托利用本机构互联网平台为自身或具有关联关系的借款人融资”。正式稿删去了关联方的禁止,改为“为自身或变相为自身”(禁止融资的对象是平台“自身”)。

这是为网贷平台的关联公司融资打开了方便之门。从法理来说,《证券法》等上位法并未禁止企业为关联公司融资,即便是在上市公司规则中也没有禁止关联交易,只是要求披露。举重以明轻,一律禁止互联网融资平台中的关联融资是不合适的。

但2017年《上海检查清单》第3条又改变了《暂行办法》的规定,禁止“核心关联方”(5%以上股东、实际控制人、董监高及其近亲属、受同一实际控制人的关联方)通过P2P平台进行融资,同时允许其他关联方通过P2P平台融资(但须披露)。上海合规清单实际上扩大了《暂行办法》中自融规定的范围,对平台融资的要求更加严格了。

而这次的《检查清单》(第1、2条)又回归了《暂行办法》的界定:允许所有关联方通过P2P平台融资。

具体规则为:

1、禁止以网贷平台自身名义在网贷平台上融资;

2、禁止虚构或假借主体、虚构用途,融资为网贷机构或关联方所用(即禁止披露不实的平台自融和关联方融资);

3、允许“核心关联方”(5%以上股东、实际控制人、董监高及其近亲属、受同一实际控制人的关联方)通过P2P平台融资,但必须进行信息披露,且融资行为须符合市场公平交易原则;

4、允许其他关联方通过P2P平台融资,且未做信息披露等要求。

二、资金池:不等于自融,但有流动性风险

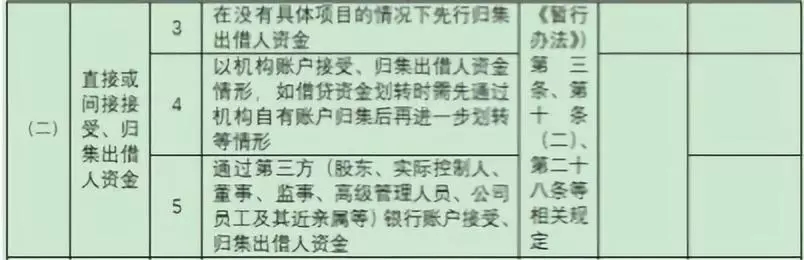

《暂行办法》第十条第(二)项禁止“直接或间接接受、归集出借人的资金”。此次《检查清单》第3条的表述则更为精准,禁止“在没有具体项目的情况下先行归集出借人资金”。

合规清单的这句表述说到了点子上:

首先,须明确资金池与自融是两个貌似相关、实则不同的两个问题,不能混为一谈。自融是指拿了资金自己用,但资金池归集的目的不一定是网贷机构试图将这些资金挪为己用。做个类比就很清楚了,银行的主业是吸收存款、发放贷款,中间必然形成资金池;但这并不意味着银行试图归集资金的目的是挪为己用。

挪用资金,与资金池、流动性风险、挤兑危机等是两码事。前者涉及侵占、挪用、跑路,而后者仅涉商业模式,是经营风险。要求P2P网贷资金进行银行存管,只能避免资金的挪用,并不能避免形成资金池。要避免资金池,必须在银行资金存管账户的具体技术细节上下功夫。换言之,有资金池并不等于资金一定会被平台挪用。

其次,“在没有具体项目的情况下先行归集出借人资金”实际上是现有大部分P2P平台的通行做法;也是现有P2P平台为何不做信息中介,而是大概率异化为信用中介的根本原因;更是现有的P2P平台频频爆雷的症结所在。

这些网贷平台在产品运营中往往是先拿了投资者(出借人)的资金,然后再去寻找相应的借款人进行匹配。只有少数平台是先确定了借款人及其借贷需求,然后再让出借人直接划款给借款人。

这个两个顺序表面上看起来没什么区别,但实际上在是否形成资金池的问题上至关重要。前一顺序(先拿资金、再寻找借款人)下,平台势必要将出借人的资金持有一段时间(哪怕这段时间是有几十秒或几分钟)。这种资金持有,不管是放在平台自有资金账户(非银行存管),还是放在独立于自有资金账户的网贷资金专用账户(银行存管),都已经形成了资金池。

三、资金池:不等于自融,但有流动性风险

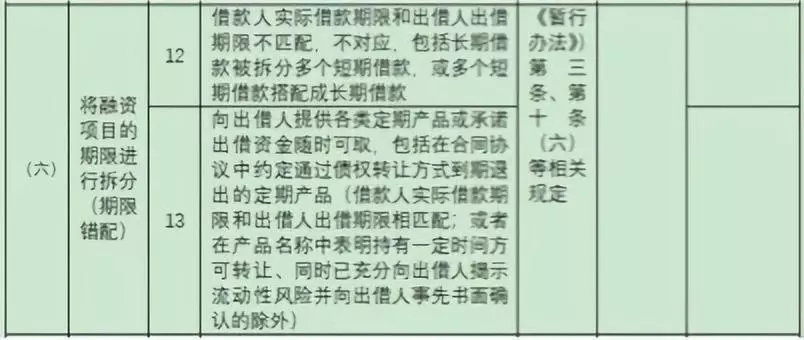

前文提到的《检查清单》第3条“在没有具体项目的情况下先行归集出借人资金”,还与期限错配问题有关。《检查清单》第12、13条详细规定了禁止期限错配的具体情形。其中第13条虽然没有使用“活期产品”的用词,但用了意思相同的表述“承诺出借资金可以随时提取”,即活期产品仍然是不允许的。

接着上文第二部分,分析“先拿资金后找项目”模式:由于还不存在已经匹配好的借款人,所以这笔资金算是投资者(出借人)借给谁的呢?借给平台的,还是借给那个现在还不存在的出借人的?此时的资金转移行为的法律性质算是借贷,还是委托代理,抑或是行纪?

若这笔资金是投资者(出借人)先借给平台,平台再出借给匹配的借款人,那么这种经营模式就与银行的“吸收存款、发放贷款”的信用中介模式无异了。此时是否应该对此类P2P平台发放银行牌照、参照银行监管?答案必然是否定的,监管是在培育P2P网贷,而不是培育银行。

若这笔资金是投资者(出借人)委托平台代为出借的,那么平台就是代理人,投资者(出借人)是被代理人。但实践中几乎没有平台是签订代理或行纪协议的,也根本就不存在委托的意思表示。这种分析路径没有实践意义。

接下来只剩下一种分析路径,即纯粹的信息中介模式。这种模式在法律上的定位很清晰,就是居间。但问题是,在“先拿资金后找项目”模式下,纯粹信息中介是可持续发展的吗?

首先,纯粹信息中介模式是否有足够的盈利点?据我有限的了解,很难。

其次,平台先行拿到的投资者(出借人)资金,一定是有具体金额的,平台能够迅速找到一对一的项目或借款人需求刚好是同样金额的吗?这不现实。因此需要进行金额拆分。比如平台从投资者(出借人)那里先拿到了100万的资金,平台接下来就会寻找多个借款人来借款,比如甲30万,乙40万,丙15万等。凑齐了100万的借款需求才能消化掉投资者(出借人)的100万资金。这就是所谓“金额拆分”。当然,现实中的“金额拆分”会更复杂一些,不仅仅是一对多,而是多对多。

第三,也是最重要的是,平台先行拿到的投资者(出借人)资金,一定是有具体期限的,平台能够迅速找到一对一的项目或借款人需求刚好是同样期限的吗?这也不现实。因此需要进行期限拆分。比如平台从投资者(出借人)那里先拿到了100万的资金,这个资金的投资期(出借期)是1年。平台接下来就会寻找多个借款人来借款,但借款人的资金需求期限往往参差不齐。比如甲20万、3个月,乙40万、6个月,丙15万、8个月等。因此“期限拆分”就成了必须。当然,现实中的“期限拆分”也会很复杂一些,是多对多。

期限拆分就会产生流动性风险,类似银行的挤兑风险。银行吸收存款一般为活期,发放贷款为定期。一旦有金融谣言对银行不利,大众就会在极短时间内集中去该银行去取钱,但此时放出去的贷款由于还没有到期,就会导致兑付危机,从而银行倒闭。这就是所谓期限错配(活期对上定期)的流动性风险、挤兑风险。近期P2P频频爆雷,就是这些平台没有坚守(或无法坚守)信息中介定位、异化为信用中介(成为“类银行”),却又没有银行背后的国家各种监管制度性支持的结果。

基于上述理由,“先拿资金后找项目”模式下,大概率会触犯《暂行办法》和《检查清单》中期限错配的禁止性要求。《暂行办法》第10条第(六)项禁止网贷平台“将融资项目的期限进行拆分”,《检查清单》做了细化表述。期限拆分会导致流动性风险,这是金融监管中最为重要的问题。上述规定实际上是对不能形成资金池的一个具体要求。但请注意,这个要求的表述是不允许“期限”拆分,项目的“金额”拆分(即所谓“拆标”)是允许的。

因此,“先拿资金后找项目”模式是很危险的,在产品设计时一定要谨慎考虑。

(以上内容未经实证调研,为纯理论推演。不对之处,请全力批评。《检查清单》的其他内容分析,有空再写。)

请扫描关注丰国官微

请扫描关注丰国官微