【丰国说法】航延险薅羊毛案:是否“具有保险利益”、是否“虚构保险标的”才是定性的关键 2020-06-17

作者:王立(经济法学博士,高校教师)

航延险薅羊毛案议论纷纷,但多将保险合同作为普通合同来讨论,忽视了保险法的一个基本要素——“保险利益”。本案是宣传保险法的良机,乘机说说“保险利益”这事儿吧。

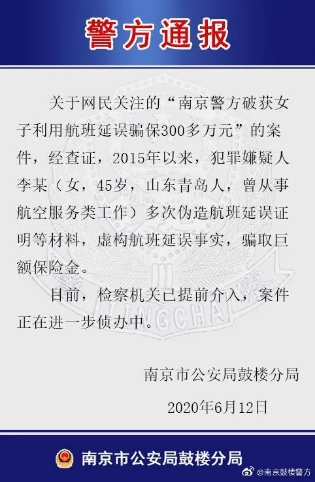

先贴上案情。南京市公安局6月9日发布消息称,鼓楼警方成功侦破一起涉嫌航班延误保险诈骗案:从2015年至2019年,曾有过航空服务类工作经历的李某,为获得延误险赔付,会在网络上挑选延误率较高的航班,并使用亲朋好友的20多个身份证号以及护照号购买机票,每一个身份最多购买30-40份延误险。如果李某判断航班不会延误,她就会在飞机起飞之前把票退掉止损;而一旦航班出现延误,李某便利用航空公司无需本人申请理赔的规则,着手向保险公司索赔。不论哪种情况,李某都没有实际乘坐航班。在五年左右的时间里,李某共实施诈骗近900次,获得理赔金300余万元。

很多人基于合同自由的朴素民法理念,认为李某和航空公司、保险公司属于“你情我愿”,所以法律(特别是刑法)不应横加干涉。但实际上,保险合同是典型的商事合同,与民事合同相比,有其特殊的价值取向与制度设立,保险法有特殊的法律干预;而是否入刑,也须结合具体罪名的法条表述和构成要件,不能仅依据朴素道德情感来分析。

01

李某对航班延误没有“保险利益”

有观点A认为:“哪个法律规定,购买了机票就一定要到机场去?就一定要登上飞机?完全没有。这就是任意扩大对合同和法律的解释。有的人有钱而任性,愿意买了机票而不上飞机,航空公司不会指责他违反机票合同,更没有人说他主观上有恶意,航空公司既不会起诉他,甚至还乐见其成,因为这降低了飞行成本。一个法治社会,一个人购买了机票,最后怎么处理,完全是他的自由,他可以把机票丢进下水道,也可以用机票点燃取暖,公权力不能干涉。没有人有权力强迫他买机票后一定要去登机,他更不会因为这些行为而构成犯罪。”

有律师B撰文称:只要李某使用真实的身份信息购买保险并且支付了足额的对价,那么她就完成了一次合法的缔约行为。李某可以通过尽量的收集信息去做出自己的研判,从而做出有利于自己的决策。“李某的行为说到底,就是在利用规则的漏洞去谋取自己的利益。如果保险公司不愿意看到类似李某这样的行为,那么首选的办法应该是完善保险条款和改进投保规则,次选的办法是去法院主张保险合同无效。”该文认为,这是一种民事争议,不会越过民事纠纷直接升级为刑事犯罪。

这些是典型的合同意思自治理念,认为“愿赌服输、盈亏自负”,合理地利用规则是一种合法的民事行为,购买商品或服务本身无可指摘。

我们可以将本案与“知假买假”行为做比较:两者都是消费者的消费行为,购买商品或服务的消费行为当然是合法的;两者在道德上都有一定的支撑点,“黑心”的保险公司与卖假货的商家就应该让消费者灵活运用法律规则来治一治。

这种比较看似有理,但两者其实有着根本不同:“知假买假”中的“买假”行为本身并无违法之处,只是在后续追索赔偿的环节有法律定性争议。但本案中李某“购买航延险(却没有实际乘坐)”的行为本身就可能不被《保险法》所支持。

保险合同并非普通的民事合同,除了有射幸特征外,保险合同的一个基本原则是订立保险合同的投保人或被保险人要对保险标的具有“保险利益”。保险利益,又称可保利益,是指投保人或者被保险人对保险标的具有的法律上承认的利益,是在保险事故发生时可能遭受减损的利益。《保险法》第12条对此做了规定。

特定投保人缴纳固定的保费后,能否获得赔付依赖于事故发生的盖然性。这就导致保险的保障功能很容易被异化。在人性和利益的作用下,保险合同面临巨大的道德风险和逆选择,甚至被用来谋取不法利益——投保人期待骗取保险金而保险人意图获得保费而逃避保险责任。

英国是世界上最早确立保险利益原则的国家。18世纪中叶之前,海上保险人通常并不要求被保险人证明其对投保的船舶或货物拥有所有权或其他合乎法律规定的利益关系,结果导致许多人以船舶能否完成其航程作为赌博对象,从而诱使一些人破坏航程的顺利完成,致使出现大量海事欺诈。这一漏洞直到英国《1745年海上保险法》确立保险利益原则才得以填补。保险利益原则确立之后,保险制度摆脱了原有的赌博属性,成为防范道德风险分散危险、消化损失、限制赔付程度的重要工具。

本案中的航延险,全称是航班延误险,指投保人(旅客)根据航班延误保险合同的规定,向保险人(保险公司)支付保险费,当合同约定的航班延误情况发生时,保险人(保险公司)依约给付保险金的商业保险行为。

所以航延险的标的是乘客享受的航班正点运输服务,普通的被保险人对航班延误存有“保险利益”。如果航班延误、取消或是备降返航,被保险人的经济利益显然会遭受损失,无论是因为行程未能按计划进行导致的可见经济损失,还是单纯因航班延误所浪费时间的价值。但这些损失的前提都是被保险人有“实际乘坐”航班及“实际乘坐”带来的现实或期待利益。所以很多航延险产品都在“责任免除”章节明确注明“被保险人未实际办理登机手续或因自身原因未实际登机的保险人不承担赔偿责任。”

但是李某或被虚构身份的其他人没未实际乘坐飞机,不会因航班延误而产生损失,因此并不存在“保险利益”。

02

李某虚构“保险利益”,不能获得理赔

《保险法》第12条规定,人身保险的投保人在保险合同订立时,对被保险人应当具有保险利益;财产保险的被保险人在保险事故发生时,对保险标的应当具有保险利益。没有“保险利益”的保险合同,实质上就是一种“赌博合同”,在我国法上禁止的。

具体到本案,李某对航班延误没有“保险利益”,其签订的这些保险合同效力如何?

航延险属于财产保险的一种。《保险法》并未明确规定无保险利益的财产保险的合同效力,但明确规定了“不得向保险人请求赔偿保险金”。依据《保险法》第48条的规定,“(财产)保险事故发生时,被保险人对保险标的不具有保险利益的,不得向保险人请求赔偿保险金。”也就是说,李某不能获得理赔。

那么问题来了,本案中李某确实获得了理赔款。她是如何获得理赔款的呢?

相比于过去航延险需要航空公司盖章的延误证明、登机牌等繁琐的理赔资料,现在值机、延误时间认定和理赔都已实现线上化。一般保险公司是以值机信息来判定其是否实际乘坐的依据。这样一来,投保人购买航延险时只需要在网上简单地输入身份信息,且可重复购买多份,认为航班大概率延误就进行网上值机,一旦真的延误,保险公司就会自动打入理赔款,再用掌握的他人银行账户转账给自己,“足不出户”就可以完成全套动作。

所以笔者推测,李某是通过网上值机的方式让保险公司“误以为”其已实际乘坐、具有了保险利益,从而支付了理赔款。李某“伪造了登机证明”(虚构保险利益),加上保险公司自己的产品设计和理赔流程漏洞,导致保险公司实际支付了理赔款。李某的行为并非“合理利用规则”,而是行为有过错(“伪造了登记证明”)。

文章开头的观点A,犯了两个逻辑错误:1、本案李某涉嫌违法犯罪的行为,并非乘机合同,而是航延险保险合同,但这段论述一直在说乘机合同,这是在偷换概念;2、保险合同有其特殊性,必须要有“保险利益”的存在。换言之,李某买了机票有权不去乘坐,但不去乘坐就不具有“保险利益”,不应得到理赔款。这并非合同自由、愿赌服输的事情。

顺便说一句,从民事诉讼的角度看,我认为保险公司不能请求确认保险合同无效,但可以请求不当得利返还。

03

李某并未“虚构保险标的”,不符合“保险诈骗罪”的构成要件

接下来分析刑法适用问题。

《刑法》第198条规定有下列情形之一,进行保险诈骗活动,数额较大的,定保险诈骗罪:(一)投保人故意虚构保险标的,骗取保险金的;(二)……。该条列举了五项可定性为保险诈骗的行为,后四项与本案无关。本案最核心的问题就在第一项,李某的行为是否属于“故意虚构保险标的”?

要说清楚这个问题,首先要高清楚什么是航延险中的“保险标的”。“保险标的”不等于“保险利益”,是两个不同的概念。保险利益是指投保人或者被保险人对保险标的具有的法律上承认的利益,是在保险事故发生时可能遭受减损的利益。在同一保险标的上可能存在数个不同性质的保险利益。

《保险法》第12条第四款规定,财产保险是以财产及其有关利益为保险标的的保险。因此,现行法律说的财产保险中的“保险标的”是指“财产及其有关利益”。具体到本案,“保险标的”是指航班正点运输服务,“保险利益”是指李某对航班正点服务的期待利益。前者具有相对的客观性,后者则涉及投保人或被保险人与保险标的之间的相对关系。换言之,航班是否延误说的是“保险标的”的事情,而航班延误对李某有无利益损失说的是“保险利益”的事情。

李某从未真实搭乘所购买并投保的航班,所以李某对保险标的并无“保险利益”。但航班正点运输服务/航班延误这个“保险标的”仍然客观存在,并不以李某是否真实搭乘为先决条件。与那些通常意义是能够的故意制造保险事故的骗保案不同,航班延误风险并不受李某控制、并非李某制造或虚构。换言之,李某虽虚构了“保险利益”,但并未虚构“保险标的”,所以不符合《刑法》第198条第一款第一项的规定,无法适用“保险诈骗罪”。

顺便说一句,用自己身份证还是用他人身份证购买机票并投保,在“保险诈骗罪”的认定上并无差别。

04

本案有适用“诈骗罪”的余地

《刑法》第266条规定的“诈骗罪”是指以非法占有为目的,用虚构事实或者隐瞒真相的方法,骗取数额较大的公私财物的行为。在行为方式上,该法条只是简单用了“诈骗公司财物”来抽象概括。通常认为,该罪的基本构造为:行为人以不法占有为目的实施欺诈行为→被害人产生错误认识→被害人基于错误认识处分财产→行为人取得财产→被害人受到财产上的损失。

本案中李某的行为虽不符合“保险诈骗罪”的行为要件,但有可能会落入“诈骗罪”。

牛永冬、孙典隆诈骗一审刑事判决书【 (2019)京0101刑初XXX号】就是一例关于航延险骗保的判决书。根据判决书信息,2018年12月,被告人牛永冬伙同被告人孙典隆利用中国太平洋财产保险股份有限公司航空延误险自助理赔系统漏洞,通过手机上的民生银行信用卡APP,虚构航班延误的保险标的,反复多次以他人名义申请保险标的理赔款,共计骗取人民币227200元。在该次案件中,法院认为,被告人以非法占有为目的,虚构事实,骗取被害单位财产,且骗取数额巨大或较大,已构成诈骗罪,两人分别被判处有期徒刑三年和六个月,并处罚金。

涉航延险的刑事案例并不多,“诈骗罪”能否适用,还须进一步细致的案例检索和学理分析。

请扫描关注丰国官微

请扫描关注丰国官微